Përllogaritja e Primit

Mënyra e përllogaritjes së primit tremujor

Primi për periudhën e marrë si shembull 1 janar 2017 – 31 mars 2017:

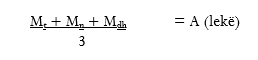

- Hapi i parë: përllogaritet mesatarja aritmetike e shumës së depozitave të siguruara:

Shënojmë me

- “Mt Mn Mdh” – shumën e depozitave të siguruara në lekë për secilën ditë të fundit të çdo muaji të tremujorit të mëparshëm (Tetor, Nëntor, Dhjetor 2016).

- A – mesatarja aritmetike e shumës së depozitave të siguruara, që janë regjistruar në SHKK për secilën ditë të fundit të çdo muaji të tremujorit të mëparshëm.

- Hapi i dytë: llogaritja e shumës së primit të parë tremujor P1 (ku 0,075% është norma e primit tremujor)

A × 0.075 ÷ 100 = P1 (lekë)

Ky prim paguhet brenda datës 15 janar 2017.

Mënyra e përllogaritjes të primit shtesë

Duke vijuar shembullin më sipër supozojmë se sh.k.k. – ja ka thyer treguesin e mjaftueshmërisë së kapitalit në fund të muajit janar 2017:

Mënyra 1

Hapi i parë: përllogaritet koeficienti i primit shtesë për një muaj (ku 0,3% është norma vjetore e primit shtesë):

0.3÷100÷12 = 0.00025

Hapi i dytë: përllogaritet primi shtese Pshtesë:

0.00025 × A = Pshtesë (lekë)

Mënyra 2

P1 ÷ 3 = Pshtesë (lekë)

Ky prim paguhet sipas njoftimit të Agjencisë.

Për me shumë informacion kliko këtu